全球镓资源分布、应用、供需现状、生产企业和发展前途分析「图」

时间: 2023-08-23 08:18:42 | 作者: 数控刀片

镓是自然界中少数在室温下呈液态的金属之一,具有高沸点低熔点等特性。镓能渗入玻璃,同时溶于钛、硒、锌、铟、汞、铊、锡、铝、锗、镉、铋等金属,通过腐蚀这些金属改变其原有的物理性质。镓被称为“半导体工业的新粮食”,被大范围的应用于光伏、磁性材料、医疗、化工特别是无线通讯、LED等领域,被多个国家列为战略储备金属。

镓虽然是地壳丰度最高的稀散金属,可独立矿物最少,仅在南非Tsumeb铅锌矿床中发现硫镓铜矿和羟镓石两种独立矿物,绝大多数以伴生金属的形式存在。全球镓资源远景储量超过100万吨。绝大部分伴生在铝土矿床中,主要分布在非洲、大洋洲、南美洲(含加勒比)、亚洲和别的地方,所占比重分别为32%、23%、21%、18%和6%。

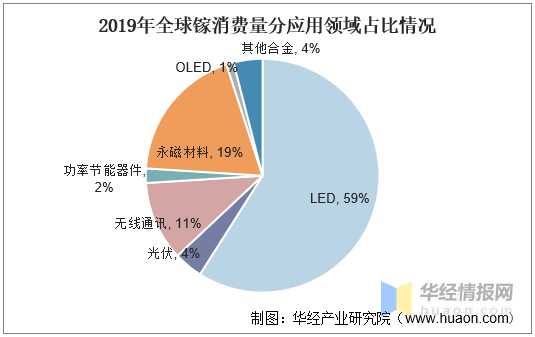

目前4N-5N纯度的金属镓大多数都用在太阳能电池、气体传感器、稀土永磁材料等领域,6N及以上纯度的金属镓大多数都用在制造砷化镓、氮化镓等化合物半导体。目前,化合物半导体是我们国家金属镓最大消费领域,占消费量65%左右。按照最终用途测算,我们国家金属镓76%左右用于LED和无线通讯领域。

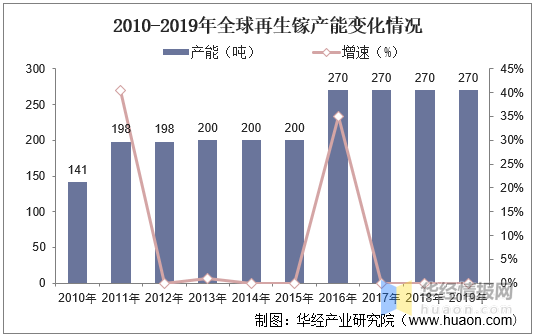

目前,镓产品根据生产方式分为原生镓和再 生镓。从再生镓产能来看,再生镓产能一般情况下保持稳定,但在2011和2016年得到迅速上升,2011年从141吨上升至198吨,2016年从200吨上升至270吨。主要是由于全球半导体产业和的通信加快速度进行发展,带动了再生镓产能的上升。

镓产品根据品质又分为粗镓(工业镓)和 精镓(高纯镓)。其中精镓产能整体上呈现上升趋势,从2010年的177吨上升至2019年的330吨,但是2014年全球精镓产能迅速下降,主要是受到需求量下降的影响。随着2016年全球精镓需求量的上升,精镓产能迅速回升至320吨。

相关报告:华经产业研究院发布的《2022-2027年中国镓行业市场发展现状及投资前景展望报告》

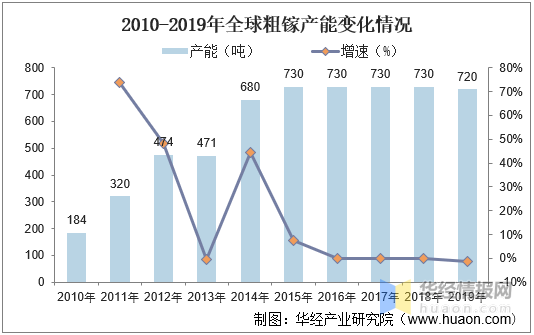

全球粗镓产能从2010-2015年呈现迅速上升的趋势,主要是由于中国产能的上升。2015-2019年中国粗镓产能基本稳定在730万吨左右,仅有2019年下降了10万吨。从产量来看,2015年全球生产粗镓469吨,达到历史上最新的记录。2019年全球生产324吨粗镓,其中中国生产310吨,占95.68%,中国是最重要的镓资源生产国。

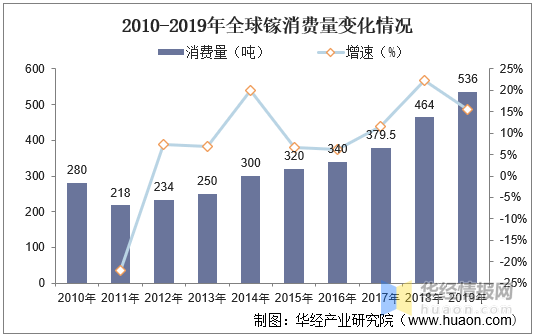

随着各国节能减排力度的加大和LED照明市场的快速的提升促进了镓消费。依据数据显示,全球镓消费量从2011-2019年呈现逐年上升的趋势,到2019年全球镓消费量达到536吨,同比上升15.52%,达到历史顶峰。随着中国供给侧改革的深入与全球镓消费的不断的提高,到2019年全球供应短缺7吨。

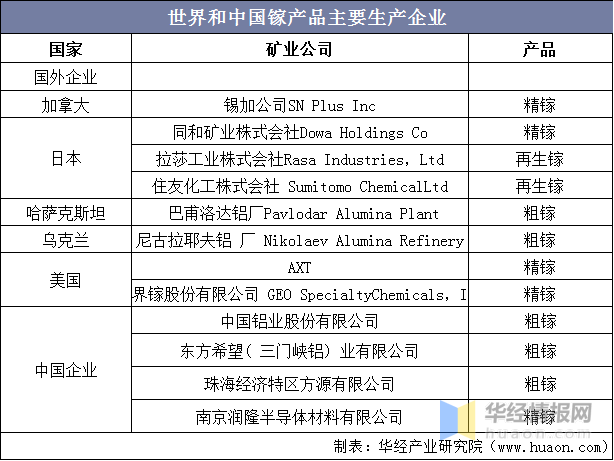

全球共有30余镓公司制作粗镓,主要分布在中国、日本、乌克兰、哈萨克斯坦和加拿大等国。生产粗镓的企业主要为有色金属冶炼厂和大型氧化铝厂,如中国的中国铝业股份有限公司,乌克兰尼古拉耶夫铝厂,哈萨克斯坦的巴甫洛达铝厂等。全球精镓的主要生产企业分布在日本和美国。主要有日本同和矿业和美国世界镓股份有限公司等。

由于镓资源特有的属性,产业链下游终端被大范围的应用于国防、无线通讯、新材料、新能源、医疗等战略性产业或领域,不仅被我国作为战略性储备矿产之一,也先后被欧盟、美国、日本等发达地区列入战略性或关键矿产目录。

随着半导体、太阳能电池、无线通讯产业的加快速度进行发展、镓应用领域的拓展,加上新冠疫情对全球社会经济的影响,未来对镓的需求预测将大幅度增长。预测到2025年全球镓资源需求将高达720吨,其中中国对镓资源的需求也将达到370吨。

截至2019年全球镓的产能已达1050吨,其中中国产能为485吨,且未来还有继续释放空间。相对于需求来看,产能富足。未来价格变化主要根据成本控制,依然由下游高端产品和制成品的需求决定。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多